Struttura Sostenibilità

test

test

test

test

test

test

test

test

test

test

test

test

Come diamo solidità e direzione al nostro impegno

Governare bene significa decidere con visione e agire con coerenza. In Volksbank la sostenibilità è parte integrante della strategia aziendale: il Consiglio di amministrazione e le strutture interne lavorano in sinergia per definire obiettivi chiari, monitorare i risultati e costruire un futuro solido e responsabile.

Volksbank opera nel rispetto dei più alti standard etici, promuovendo una cultura aziendale fondata su integrità, indipendenza e responsabilità. Per garantire la coerenza dei comportamenti nel tempo, la Banca adotta e aggiorna costantemente tre strumenti fondamentali:

- Carta dei Valori

- Codice Etico

- Modello Organizzativo ex D.Lgs. 231/2001

Questi documenti guidano l’intera organizzazione e si traducono in politiche, regolamenti e procedure operative che rafforzano i tre pilastri della cultura aziendale: legalità, valori condivisi e controllo interno.

Volksbank adotta un modello di governance tradizionale, fondato su trasparenza, equilibrio dei poteri e presidio dei rischi.

La struttura societaria è composta da due organi nominati dall’Assemblea dei Soci:

· Consiglio di Amministrazione, che definisce gli indirizzi strategici e nomina i comitati endo-consiliari;

· Collegio Sindacale, con funzioni di controllo.

Volksbank adotta un sistema interno di regolamentazione che disciplina:

- Deleghe e responsabilità

- Sistema di remunerazione e incentivazione

- Gestione dei conflitti di interesse

- Flussi informativi

Per maggiori dettagli, è possibile consultare la sezione dedicata alla Corporate Governance sul sito ufficiale della Banca.

Volksbank ha definito una strategia di sostenibilità strutturata e integrata nei propri processi decisionali,

Il Consiglio di Amministrazione è supportato dalla funzione Sostenibilità/ESG in staff alla Direzione Generale, incaricata di:

- Definire e attuare la strategia di sostenibilità;

- Formalizzare una Roadmap operativa per la sua implementazione;

- Monitorare l’allineamento tra obiettivi strategici e risultati, attraverso indicatori quantitativi e verifiche periodiche.

- Direzione Generale: supervisiona l’integrazione della sostenibilità nella strategia aziendale e nella struttura organizzativa.

- Comitato Rischi: approva l’analisi di doppia materialità e supporta il CdA nella gestione dei rischi ESG.

- Comitato Amministratori Indipendenti: verifica la coerenza tra sistema incentivante e obiettivi ESG.

- U.O. Pianificazione, Amministrazione e Bilancio: coordina la rendicontazione di sostenibilità e la gestione degli impatti ESG, con il supporto della U.O. Sostenibilità/ESG.

La Policy di Sostenibilità di Volksbank viene declinata dagli obiettivi del Piano Industriale “i-mpact 2026”, con l’obiettivo di tradurre in principi e linee guida concrete la visione strategica della Banca in materia ambientale, sociale e di governance (ESG).

Approvata dal Consiglio di Amministrazione, la Policy rappresenta il riferimento per un modello di business responsabile, trasparente e orientato al lungo termine.

La Policy è applicata trasversalmente a tutti i processi aziendali.

Il Piano Operativo di Sostenibilità trasforma gli impegni strategici ESG in azioni concrete e misurabili.

Questo percorso origina dal Piano Industriale I-mpact 2026 in coerenza alle nuove normative, e rappresenta una leva fondamentale per rafforzare la competitività, la resilienza e la reputazione della Banca

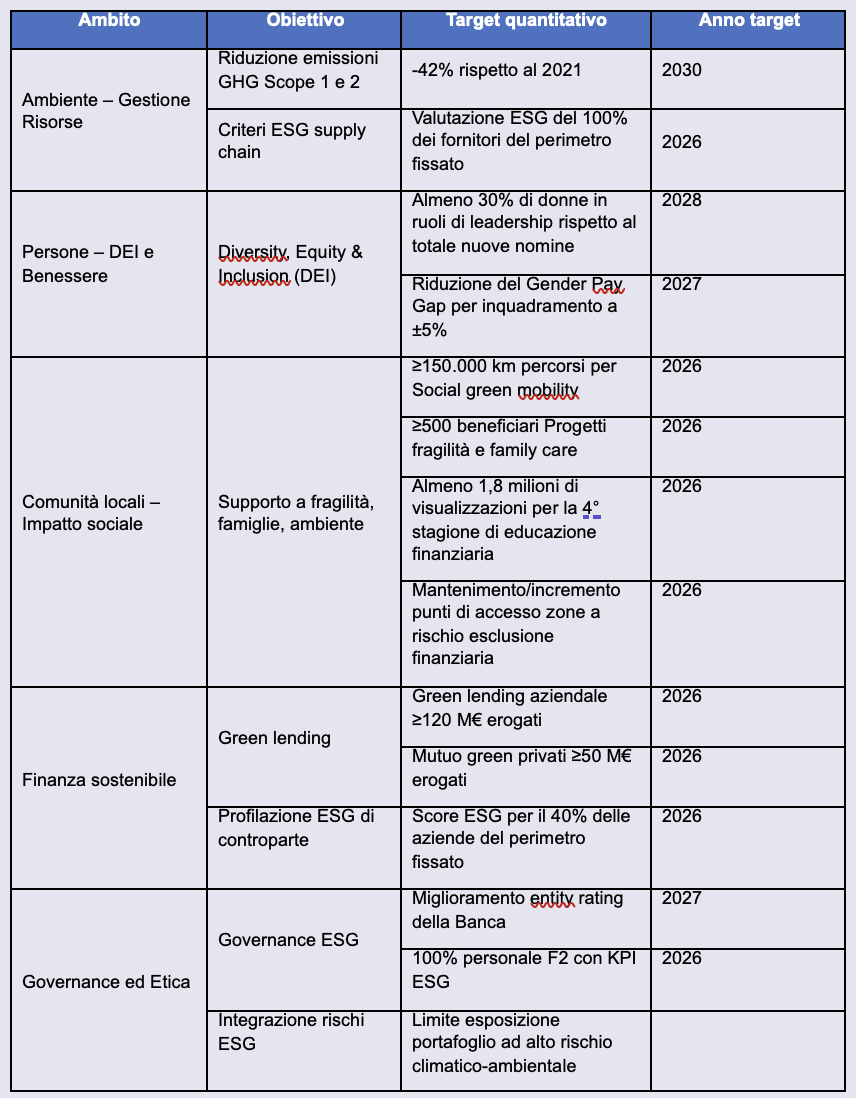

Le Aree Strategiche, risultanti dalla Policy di Sostenibilità ed i relativi indirizzi, sono state tradotti in obiettivi chiari e target misurabili.

Il Piano Operativo di Sostenibilità verrà aggiornato tempo per tempo sulla base delle nuove esigenze che emergeranno dall’indirizzo strategico adottato dalla Banca, dall’evoluzione del contesto normativo, di mercato e dalle aspettative degli stakeholder

Aree e Indirizzi Strategici

Sintesi dei principali impegni ESG al 2026–2030

Integrazione rischi ESG

In Volksbank, la gestione dei rischi ESG è parte integrante della nostra strategia aziendale.

Riconosciamo che i fattori ambientali, sociali e di governance possono influenzare significativamente la solidità finanziaria, la reputazione e la capacità di creare valore nel lungo periodo.

Il Consiglio di Amministrazione di Volksbank è attivamente coinvolto nella supervisione dei rischi climatici,

integrandoli in modo proattivo nella strategia aziendale.

La gestione dei rischi ambientali rappresenta un pilastro fondamentale nella definizione delle nostre politiche di credito, degli investimenti e dello sviluppo di prodotti finanziari sostenibili.

Volksbank ha l’obiettivo di favorire la sostenibilità ambientale e sociale a livello di Banca, comunità, clienti, persone e sistema economico in linea con il quadro normativo europeo in forte evoluzione e con il contesto in cui opera.

In tema di sostenibilità, la Banca adotta una strategia definita nel piano industriale I-Impact 2024-2026 e un approccio trasversale ed olistico alle tematiche ESG, che si fonda sull’integrazione dei fattori ESG nel framework generale di Risk Management e in particolare nell’ambito del Risk Appetite Framework in cui è prevista una specifica sezione dedicata a tali rischi in particolare legati ai cambiamenti climatici.

Il processo di governo dei rischi ESG di BPAA si articola nelle seguenti fasi:

- Identificazione: individuazione e descrizione dei fattori di rischio ESG e correlati rischi, anche in termini di catena di trasmissione, con particolare riferimento ai rischi climatici e ambientali;

- Valutazione e misurazione: determinazione dell’esposizione ai rischi ESG per particolari categorie di portafogli con garanzie immobiliari;

- Monitoraggio e controllo: presidio nel continuo dell’evoluzione dell’esposizione ai rischi ESG con il monitoraggio di indicatori RAF/RAS;

- Mitigazione: contenimento dei rischi ESG tramite opportune azioni e strategie – anche preventive – volte a ridurre la gravità dell'impatto di tali rischi, con analisi di sensitivity e di scenario con particolare attenzione ai settori più importanti per il business;

- Comunicazione: predisposizione di idonei flussi informativi volti a consentire l’adeguata trasparenza e conoscenza dell’esposizione ai rischi ESG e della situazione di adeguamento alle richieste normative pervenute dal Regolatore.

In continuità con quanto già previsto a partire dal Piano Industriale del 2020 e poi successivamente confermato ed integrato al vigente Piano Industriale ”i-mpact 2024-26”, la sostenibilità, intesa in maniera omnicomprensiva e in tutte le sue componenti (Environmental, Social e Governance – ESG), costituisce uno dei pilastri fondamentali dell’operato quotidiano della Banca, nonché della sua capacità di sviluppare e finanziare progetti sostenibili, e offrire ai propri clienti la consapevolezza di un orientamento alla sostenibilità e al rispetto ambientale.

Il rischio ESG è stato quindi recepito nella tassonomia dei rischi della Banca e definito come rischio attuale o prospettico di flessione degli utili o del capitale derivante dall’impatto diretto o indiretto di eventi collegati a fattori ESG, ovvero ambientali (con particolare attenzione a quelli connessi al fenomeno del cambiamento climatico), sociali e di governance.

Particolare attenzione, in conformità anche con le indicazioni e le aspettative dell’Autorità di Vigilanza, è stata prestata dalla Banca ai rischi climatici ed ambientali, i quali costituiscono un sottoinsieme dei rischi riconducibili alla tematica environmental.

In particolare, all’interno della normativa Banca, il rischio ambientale è stato declinato nelle seguenti fattispecie:

- Rischi ambientali non climatici: rischio per un ente di incorrere in una perdita finanziaria, direttamente o indirettamente, a fronte di danni provocati all'ambiente nello svolgimento della propria attività economica.

- Rischio climatico di transizione: è il rischio per un ente di incorrere in una perdita finanziaria, direttamente o indirettamente, a seguito del processo di aggiustamento verso un’economia a basse emissioni di carbonio e più sostenibile sotto il profilo ambientale. Tale situazione potrebbe essere causata, ad esempio, dall’adozione relativamente improvvisa di politiche climatiche e ambientali, dal progresso tecnologico o dal mutare della fiducia e delle preferenze dei mercati.

- Rischio climatico fisico: è il rischio per un ente di subire un impatto finanziario negativo a causa dei cambiamenti climatici, compresi eventi metereologici estremi più frequenti e mutamenti graduali del clima, nonché del degrado ambientale, ossia inquinamento atmosferico, dell’acqua e del suolo, stress idrico, perdita di biodiversità e deforestazione.

La Banca si è impegnata ad assumere un ruolo primario e determinante nel finanziamento dello sviluppo della transizione sostenibile attraverso la concessione di credito a controparti virtuose e/o i cui progetti abbiano un impatto ESG positivo e contribuiscano nella definizione del nuovo paradigma in linea con i principi della Tassonomia europea e gli obiettivi dell’Agenda 2030. All’interno della strategia del credito, parallelamente agli elementi di natura finanziaria che continueranno a rivestire la consueta importanza primaria, sono quindi stati definiti fattori e criteri ESG che possano essere misurati in modo semplice ed oggettivo in modo da poterne monitorare l’andamento nel tempo e mitigare così ulteriormente i rischi.

Nel corso del 2025, la Banca ha proseguito nell’attuazione del Piano Interventi al fine di proseguire nell’iter di progressivo e costante allineamento alle indicazioni dall’Autorità di Vigilanza sulle “Aspettative di vigilanza sui rischi climatici e ambientali” pubblicate l’8 aprile 2022 da Banca d’Italia. Il progressivo processo di attuazione del Piano Interventi è oggetto di monitoraggio periodico da parte della Banca allo scopo di valutare l’attuazione dello stesso e il rispetto delle tempistiche originariamente previste.

La funzione di Risk management ha condotto delle progettualità di sensitivity, scenario analysis e climate stress test finalizzate a valutare l’impatto dei principali rischi fisici e del rischio di transizione sul portafoglio dei finanziamenti alla clientela. Inoltre, la Banca ha condotto un’analisi volta a valutare l’impatto degli hazard climatici ed ambientali in merito al rischio di liquidità.

In particolare, per quanto concerne il portafoglio finanziamenti alla clientela, nel corso del 2024 sono state condotte le seguenti attività:

- un’analisi di sensitivity volta a valutare i potenziali impatti connessi al cambiamento climatico (aumento delle temperature e riduzione delle precipitazioni nevose) per quei settori il cui business è connesso al turismo invernale e sciistico; in particolare l’analisi si è focalizzata sul settore del turismo, impianti di risalita e attività/servizi correlati;

- sempre in ottica di analisi di sensitivity, è stata condotta un’analisi, con il supporto di un info provider esterno, volta a valutare la sensibilità delle controparti NFCs (Non-Financial Corporate) del portafoglio finanziamenti a variazioni di prezzo delle principali commodity (petrolio, materie prime, gas, ecc.) al fine di valutare possibili impatti in caso di incremento dei prezzi;

- per quanto concerne le analisi di climate stress test, la funzione di Risk management ha proseguito nello svolgimento delle proprie analisi, in continuità con quanto già fatto negli anni precedenti. In particolare, il framework è stato aggiornato ulteriormente rispetto all’anno precedente recependo sempre le novità degli scenari climatici NGFS (Network for greening the Financial System) nonché gli affinamenti metodologici e le best practice di mercato;

- un processo di revisione e conferma del framework ESG del materiality assessment con lo scopo di recepire le indicazioni e gli elementi di attenzione indicati all’interno delle “Guidelines on the management of ESG risks” pubblicate da Eba in versione finale a gennaio 2025, da implementare nel 2026;

- in continuità con quanto già avvito nel biennio precedente, la Banca ha confermato nel framework di RAF/RAS gli indicatori di rischio ESG, inserendone in monitoraggio di nuovi;

- la Banca ha avviato la progettualità nel 2025 per inserire le valutazioni di rischio climatico e ambientale nella fase di erogazione del credito, valutando gli impatti dei diversi hazard climatici sugli immobili a garanzia dei finanziamenti e sulle sedi produttive delle imprese.

Nel corso del 2024 la funzione di Risk management ha svolto un’attività di Climate Stress Test per valutare il rischio fisico e di transizione del portafoglio corporate e collateral in funzione di differenti e specifici eventi di rischio (hazard), sia nel breve che nel lungo periodo, consentendo pertanto di valutare sia l’impatto “acuto” che “cronico” dei fenomeni climatici.

Il pacchetto di analisi si compone, sia di analisi di scenario/climate resilience analysis (CRA), sia di analisi climate stress test (CST):

- per quanto concerne le analisi di climate stress test di fatto è stata condotta un’attività di reperforming delle analisi di CST già condotte nell’esercizio precedente, recependo affinamenti e aggiornamenti metodologici intercorsi dall’ultimo esercizio (es. numerosità hazard climatici, scenari, ecc.). In particolare, sono state condotte le analisi per identificare il rischio fisico sugli immobili posti a garanzia e quelle per il rischio fisico e di transizione sulle imprese;

- per quanto riguarda le analisi di scenario/CRA, esse si sono caratterizzate per un approccio più business oriented e hanno interessato il portafoglio finanziamenti della Banca a controparti NFCs, allo scopo di valutarne gli impatti e la sensibilità del settore turistico al rischio “scarsità” neve e del mondo produttivo alle commodities necessarie per la transizione green.

Lo schema di analisi adottato per le analisi di climate stress test si basa sugli scenari NGFS che prevede un sottoinsieme di sette scenari macroclimatici, integrati per la valutazione dei rischi “acuti” dai motori e dalla metodologia di climate stress test fornita da Info Provider esterno.

Ai fini della valutazione dell’impatto del rischio fisico sugli immobili posti a garanzia i fattori di rischio considerato sono stati i seguenti: rischio alluvione, rischio frana, rischio incendio. L’analisi di stress ha fornito gli impatti attesi, sia gli effetti in ottica di long period (orizzonte temporale 2050), dando evidenza per ogni hazard della svalutazione marginale annuale, effetto rischio cronico; sia in ottica di short period, determinando per ogni anno la svalutazione associata ad un evento estremo con periodo di ritorno di 500 anni (rp500), ottica quindi di rischio acuto.

La Banca alla luce delle analisi condotte ha optato per integrare all’interno dei requisiti di capitale gli effetti connessi all’analisi di stress test relativa al rischio fisico condotta sugli immobili posti a garanzia del portafoglio creditizio.

In merito alle analisi e alle valutazioni condotte dalla Banca al fine di analizzare gli effetti dei rischi climatici ed ambientali (C&A) sul complesso reddituale/patrimoniale della Banca, si è proceduto a svolgere nell’ambito del processo ICAAP/ILAAP un’analisi di scenario volta a valutare la sensibilità della Banca e del suo portafoglio controparti al rischio di transizione, tramite un’analisi di differenti scenari NGFS integrati con informazioni provenienti dai motori climatici di climate stress test. Ciò permette pertanto di includere negli scenari, sia gli effetti di transizione, sia quelli fisici specifici delle aziende finanziate dalla Banca. Scopo dell’analisi è quello di dare una valutazione complementare alle analisi svolte sul rischio fisico e che consenta di dare una valutazione complessiva e completa di quello che è l’esposizione della Banca ai rischi climatici ed ambientali.

Allo scopo di fornire la valutazione più esaustiva possibile, l’analisi ha previsto l’adozione di differenti scenari climatici, ognuno dei quali descrive e ripercorre un differente iter di transizione, in modo da simulare differenti impatti a seconda delle politiche di mitigazione del rischio adottate dai differenti attori internazionali.

Sono stati valutati gli effetti nei diversi scenari su indicatori economici, di redditività e Asset Quality, Patrimoniali e di Liquidità.

Nell’ambito delle attività di monitoraggio e gestione degli effetti generabili dai rischi climatici, la funzione di Risk management, ha condotto un esercizio volto ad analizzare i potenziali impatti generabili dalla carenza di precipitazioni nevose sul business delle imprese finanziate che dipende dalla durata e qualità della stagione sciistica invernale; in particolare l’obiettivo dell’analisi era stimare l’effetto della durata della stagione sciistica sul fatturato delle aziende che operano in aree interessate (direttamente/indirettamente) dal turismo invernale.

La presenza di neve, infatti, rappresenta un fattore climatico particolarmente importante e significativo per alcuni settori particolarmente significativi per il portafoglio finanziamenti Banca, nonché per il territorio in cui opera la stessa (turismo, impianti di risalita, attività sportive, attività economiche commerciali connesse). In particolare, nel lungo termine, la potenziale carenza di neve, imputabile al riscaldamento globale e dall’andamento delle temperature, può rappresentare un fattore di rischio rilevante per alcune aziende e del territorio e conseguentemente anche per la Banca.

La funzione Risk management ha condotto, nel 2024, test mirati a identificare il potenziale impatto dei fenomeni ESG sul rischio di liquidità della Banca. L’obiettivo è stato di valutare, su base statistica, se sussiste un effetto degli eventi avversi ESG (fisici, metereologici, climatici) sullo stock di ricchezza della clientela residente in zone in cui sono stati segnalati sinistri (fonte dati ANIA) legati ai suddetti eventi.

La clientela è stata distinta fra privati e aziende non agricole.

I test identificano se, a seguito dell’evento ESG, sono rilevati decrementi statisticamente significativi sulla raccolta. A titolo di controllo, è eseguito un test analogo sugli impieghi al fine di valutare se, a seguito dell’evento ESG, c’è stato un maggior ricorso ad un indebitamento (sotto forma di finanziamento o tiraggio di linee di credito).

Gli eventi con variazioni statisticamente significative sono stati ulteriormente analizzati su base qualitativa al fine di condurre un’analisi di materialità (o severity) dell’evento ESG e indagare l’esistenza di un plausibile rapporto di causalità fra evento e fenomeno di riduzione della raccolta. In questa fase sono state reperite notizie sul web, allerte o segnalazioni ufficiali di stati di calamità. Si sono quindi esclusi gli eventi di entità limitata o il cui rapporto di causalità è altamente improbabile (esempio: l’effetto di un periodo di siccità su raccolta clienti privati).

La Banca, al momento, non rileva un rischio significativo che correla i sinistri/eventi ESG ad un effetto sulla liquidità dell’istituto.

ESG Evaluation Tool: valutazione della sostenibilità nelle decisioni creditizie

Nel percorso di integrazione dei criteri ESG nei processi aziendali, la Banca ha sviluppato strumenti concreti per valutare la sostenibilità delle controparti, in particolare nella concessione del credito alle aziende

La Banca ha avviato nel 2021 un progetto di integrazione dei fattori ESG nella valutazione del merito creditizio, realizzando l’ESG Evaluation Tool, uno strumento di valutazione somministrato alle controparti aziendali richiedenti nuovi finanziamenti destinati a progetti di investimento a medio-lungo periodo. Tale strumento permette alla Banca di misurare il grado di awareness della controparte rispetto alle tematiche ESG e di valutare la congruenza dei progetti oggetto di finanziamento alla strategia della Banca.

Alla luce delle evoluzioni normative, il Tool è stato aggiornato nel corso del 2024 per allinearlo alle disposizioni della Corporate Sustainability Reporting Directive (CSRD – Direttiva UE 2022/2464) e della Tassonomia Ambientale (Regolamento UE 2020/852).

Questo strumento consente di:

- Valutare la sostenibilità delle controparti e dei progetti oggetto di finanziamento;

- Misurare il livello di consapevolezza ESG delle imprese richiedenti;

- Allineare le decisioni creditizie alla strategia di sostenibilità della Banca.

Il Tool si basa su un questionario strutturato, somministrato alle aziende che richiedono finanziamenti per investimenti a medio-lungo termine. Le informazioni raccolte permettono una valutazione qualitativa e quantitativa dei fattori ambientali, sociali e di governance.

La nuova versione del Tool rappresenta un passo avanti nella capacità della Banca di valutare il rischio ESG in modo strutturato, supportando al contempo la clientela nella transizione verso modelli di business più sostenibili.

Finanza sostenibile

Volksbank promuove una finanza al servizio del territorio, offrendo prodotti finanziari e di credito sostenibili pensati per accompagnare famiglie e imprese nella transizione ecologica e sociale. L’obiettivo è generare valore condiviso, integrando i principi ESG (ambientali, sociali e di governance) nella strategia commerciale e nella relazione con i clienti.

Volksbank integra i criteri ESG nei processi di valutazione del credito e nella progettazione dei prodotti, in linea con il Regolamento UE 2019/2088 (SFDR). L’offerta è pensata per:

- Incentivare comportamenti virtuosi da parte dei clienti

- Favorire la transizione energetica e digitale

- Promuovere l’inclusione sociale e la resilienza economica del territorio

Volksbank promuove lo sviluppo economico regionale sostenendo imprese impegnate nella transizione ecologica e nella tutela delle risorse naturali. Esclude il finanziamento di attività con impatti negativi su diritti umani, ambiente o etica, e definisce un percorso di graduale disimpegno da settori ad alta intensità di carbonio o tecnologicamente obsoleti.

Prevenzione della corruzione e controlli interni

Volksbank adotta un Sistema dei Controlli Interni (SCI) articolato su tre livelli, che presidia ogni fase decisionale e operativa, con particolare attenzione alla prevenzione dei reati, inclusi quelli corruttivi.

Il Modello Organizzativo 231 è uno strumento chiave per sensibilizzare tutti gli stakeholder – dipendenti, collaboratori, clienti, soci, fornitori – a comportamenti improntati a trasparenza, correttezza e fiducia.

Un Organismo di Vigilanza indipendente vigila sull’efficacia del modello, ne cura l’aggiornamento e garantisce il rispetto delle regole.

La prevenzione della corruzione riguarda tutti i livelli aziendali, dai vertici ai ruoli operativi.

Per questo, Volksbank promuove una formazione obbligatoria e mirata su:

- Modello 231 prevenzione reati

- Canale whistleblowing

- Condotta aziendale e responsabilità etica

Volksbank ha attivato un canale interno di whistleblowing che consente a dipendenti e soggetti esterni di segnalare, in forma scritta o orale, presunte violazioni di norme o codici interni. Il sistema garantisce:

- Riservatezza dell’identità del segnalante

- Valutazione imparziale e tempestiva

- Gestione sicura da parte del Responsabile Whistleblowing

Privacy e Sicurezza delle informazioni

La Volksbank adotta una solida strategia di sicurezza informatica per proteggere i propri sistemi informativi, garantire la continuità operativa e tutelare i dati di clienti, dipendenti e partner. Ogni giorno gestiamo dati sensibili in formato digitale e cartaceo, e adottiamo misure avanzate per assicurarne riservatezza, integrità e disponibilità.

Volksbank ha sviluppato un sistema di gestione della sicurezza informatica che si fonda su:

- Politiche e procedure interne per la classificazione, protezione e gestione dei dati

- Controlli di accesso basati sui principi del need to know e del least privilege

- Cifratura e mascheramento dei dati nei sistemi di produzione, sviluppo e test

- Monitoraggio continuo e gestione dei log per garantire tracciabilità e prevenzione degli incidenti

- Protocolli di comunicazione sicuri e certificati digitali per la trasmissione dei dati

La Policy della Sicurezza Informatica, approvata dal Consiglio di Amministrazione, definisce i principi, le responsabilità e le misure operative per prevenire e gestire i rischi informatici di tutte le linee di business della Banca.

Aree chiave

- Cybersecurity e cloud: difesa avanzata, crittografia, controllo accessi.

- Business continuity: piani per garantire l’operatività.

- Gestione incidenti e antifrode: risposta rapida e strutturata.

- Data governance: classificazione e protezione dei dati.

La Banca investe costantemente nella formazione del personale per rafforzare la consapevolezza sui rischi informatici e promuovere comportamenti sicuri. Le attività formative includono:

- Corsi annuali obbligatori per tutto il personale, con aggiornamenti più frequenti per i ruoli chiave.

- Percorsi formativi specializzati per le funzioni tecniche, di controllo e sicurezza.

- Certificazioni internazionali in ambito ICT e sicurezza informatica.

- Campagne di sensibilizzazione rivolte anche alla clientela, per riconoscere e prevenire tentativi di phishing e frodi online.

- Piani di formazione personalizzati per nuovi progetti o cambiamenti organizzativi che implichino trattamenti di dati personali.

Volksbank adotta un approccio proattivo alla gestione del rischio IT e della sicurezza, attraverso:

- Analisi periodiche dei rischi e aggiornamento delle misure di mitigazione

- Piani di risposta agli incidenti per garantire continuità operativa e protezione dei dati

- Verifiche di sicurezza regolari su infrastrutture, applicazioni e fornitori terzi

Volksbank si impegna a mantenere elevati standard di sicurezza, in linea con le migliori pratiche internazionali e con le normative vigenti in materia di protezione dei dati personali e cybersecurity.

Sicurezza ICT e Gestione degli Incidenti

Volksbank adotta politiche e procedure specifiche per identificare, valutare e monitorare i rischi ICT e cyber, garantendo un controllo continuo e un flusso informativo costante verso gli organi di vertice.

Gestione degli Incidenti

Il processo di Incident Management assicura una risposta tempestiva ed efficace agli eventi critici, minimizzando l’impatto operativo. È integrato con i processi di Problem e Change Management per garantire la continuità e la qualità dei servizi IT.

Ruoli e Responsabilità

Figure chiave come l’Incident Manager, il Responsabile della Sicurezza e il DPO coordinano le attività di gestione e comunicazione, assicurando interventi coerenti e tempestivi.

Chiusura e Comunicazione

Ogni incidente viene formalmente registrato, gestito e chiuso, con comunicazione agli stakeholder e ripristino completo dei servizi.

Questi processi sono essenziali per garantire la resilienza operativa e la sicurezza informatica della Banca.

Le ispezioni sui fornitori e business partner in materia di sicurezza informatica sono un aspetto cruciale nella gestione dei rapporti con gli outsourcer di Volksbank. Ecco alcuni punti chiave:

- Verifiche di Audit: I fornitori di servizi sono soggetti a ispezioni e verifiche di audit per garantire che le misure di sicurezza e le procedure siano adeguate e conformi alle normative.

- Protezione dei Dati Personali: I contratti con i fornitori includono clausole specifiche per la protezione dei dati personali. Queste clausole sono essenziali per assicurare che i dati siano protetti da distruzione, perdita, modifica, accesso e divulgazione non autorizzati.

- Misure di Sicurezza: Volksbank richiede che i fornitori implementino presidi e controlli di sicurezza che siano almeno pari agli standard minimi definiti dalla banca. Questi controlli sono valutati attraverso una checklist compilata dai fornitori e revisionata dal Process Owner con il supporto del Privacy Manager.

- Valutazione del Rischio IT: Quando un fornitore ha accesso a sistemi contenenti dati sensibili, è necessaria un'analisi accurata della gestione dei rischi IT per valutare la criticità del servizio fornito.

- Accountability e Ricostruibilità: È fondamentale che le operazioni effettuate dai fornitori siano tracciabili, specialmente quelle critiche e gli accessi a dati personali o sensibili .

Queste misure sono parte di un quadro più ampio di gestione del rischio e conformità che Volksbank adotta per garantire la sicurezza e la privacy dei dati trattati dai fornitori esterni.

Volksbank adotta una serie di misure per garantire la protezione dei dati personali in conformità con il Regolamento (UE) 2016/679 del 27 aprile 2016 (“Regolamento generale sulla protezione dei dati” o “GDPR”) e il D.lgs. 30 giugno 2003, n. 196 “Codice in materia di protezione dei dati personali” come successivamente modificato e integrato. Queste misure includono l'adozione di politiche aziendali di protezione dei dati e cybersecurity (a titolo esemplificativo il “Vulnerability Assessment and Penetration Testing” o “VAPT”), la formazione continua del personale e l'uso di sistemi informatici e soluzioni applicative adeguate in relazione ai rischi identificati per il trattamento dei dati.

Il trattamento dei dati personali è regolato da principi di liceità, correttezza e trasparenza ovvero avviene con finalità determinate ed esplicite e sulle basi giuridiche previste dal GDPR. Inoltre, la banca adotta un approccio integrato che coinvolge tutte le aree aziendali per garantire la conformità alle normative interne della Banca.

Sono osservate le linee guida e i provvedimenti del Garante per la protezione dei dati personali, tra cui:

- Linee guida per i trattamenti dati relativi al rapporto banca–clientela,

- Misure e accorgimenti prescritti ai titolari dei trattamenti effettuati con strumenti elettronici relativamente alle attribuzioni delle funzioni di amministratore di sistema,

- Prescrizioni in materia di circolazione delle informazioni in ambito bancario.

Tali disposizioni prevedono ad esempio la registrazione e conservazione puntuale dei “log di sistema” in relazione agli accessi ai dati bancari da parte dei soggetti incaricati.

Volksbank garantisce misure tecniche, organizzative e di sicurezza idonee e adeguate a garantire la protezione dei dati personali in termini di riservatezza, integrità e disponibilità e analoghe misure sono richieste ai fornitori e partner esterni al fine di prevenire accessi illeciti o violazioni, sia in ambito digitale/elettronico che cartaceo.

Con apposita lettera di nomina Volksbank ha formalmente

- autorizzato i propri collaboratori al trattamento dei dati personali e all’accesso ai dati bancari, sulla base di profili abilitativi adeguati gestiti e presidiati dalla U.O. Sicurezza, per consentire lo svolgimento delle mansioni assegnate e/o l’esecuzione delle disposizioni impartite dai clienti,

- individuato e nominato alcuni collaboratori della Direzione Operations quali Amministratori di Sistema in virtù della loro comprovata esperienza e professionalità,

- ha nominato come Responsabili esterni del trattamento, ai sensi dell’art. 28 GDPR, i fornitori e partner esterni che trattano dati personali per conto della Banca, selezionandoli tra soggetti dotati di adeguati requisiti di competenza, affidabilità ed esperienza.

Volksbank pubblica e rende disponibili le informative privacy nell’apposita sezione del sito pubblico (https://www.volksbank.it/it/privacy) e prevede da processo che, contestualmente alla raccolta dei dati dall’interessato (ovvero all’inserimento dati e censimento della posizione a sistema), ogni cliente riceva e sottoscriva un Contratto Banca – Cliente di cui l’informativa sul trattamento dei dati personali fa parte integrante. In tale sede viene raccolto il consenso libero ed informato del cliente per i trattamenti soggetti a tale base giuridica e inoltre

- ogni cliente ha la possibilità di modificare tali consensi in ogni momento presso la Filiale territoriale di riferimento,

- tutti i clienti titolari di Direct B@nking possono modificare tali consensi in totale autonomia all’interno della sezione privacy previa accesso con credenziali personali.

Ogni interessato può esercitare i diritti previsti dal GDPR (artt. 15-22) inviando una richiesta

- via raccomandata a.r. a: Banca Popolare dell’Alto Adige, Via del Macello 55, 39100 Bolzano (BZ),

- via posta elettronica certificata a: segreteriadirezione@pec.volksbank.it

- via mail a: dpo@volksbank.it

Nell’apposita sezione del sito pubblico (https://www.volksbank.it/it/privacy) sono disponibili ulteriori indicazioni e un modulo per facilitare tale esercizio dei diritti.

La conservazione dei dati personali è regolata da criteri specifici di "data retention". Il periodo di conservazione è determinato in base a diversi fattori ovvero la tipologia e le finalità dei dati trattati, gli obblighi di carattere normativo, gli eventuali termini per specifici procedimenti di legge e il perseguimento di un interesse legittimo (c.d. finalità difensive) della Banca o di terzi. Decorsi tali termini, salvo diverso obbligo di legge o interruzione della prescrizione, i dati personali vengono cancellati ovvero anonimizzati.

Trasparenza e tutela del cliente

Volksbank si impegna a garantire una comunicazione chiara, completa e accessibile, nel pieno rispetto delle normative nazionali e internazionali in materia di trasparenza. Questo impegno si concretizza attraverso la Policy Trasparenza, redatta in conformità alla normativa vigente.

La Policy ha l’obiettivo di:

- Assicurare trasparenza nelle condizioni contrattuali e nelle eventuali modifiche;

- Fornire informazioni chiare e facilmente accessibili ai clienti;

- Promuovere comportamenti corretti da parte della rete di vendita;

- Pubblicare in modo adeguato le informazioni anche sul sito web.

La qualità del servizio viene monitorata costantemente tramite:

- Analisi della soddisfazione e della qualità percepita;

- Strumenti di ascolto attivo per raccogliere feedback e migliorare i processi interni.

Volksbank adotta una governance di prodotto strutturata e conforme alla normativa vigente in ambito Product Oversight and Governance - POG, con particolare attenzione ai bisogni, agli interessi e alle caratteristiche della clientela. La Policy Trasparenza e la Policy Product Oversight and Governance – POG si applicano a tutti i prodotti e servizi bancari, finanziari e assicurativi distribuiti dalla Banca. Il Consiglio di Amministrazione è responsabile della sua attuazione.

In tema di sicurezza, Volksbank ha inoltre adottato una Policy di Sicurezza Informatica per prevenire e gestire eventi che possano compromettere le risorse aziendali, garantendo così la continuità operativa e la competitività nel tempo.